扫一扫咨询详情

全国咨询热线:

0771-3490326

扫一扫咨询详情

全国咨询热线:

0771-3490326联系热线

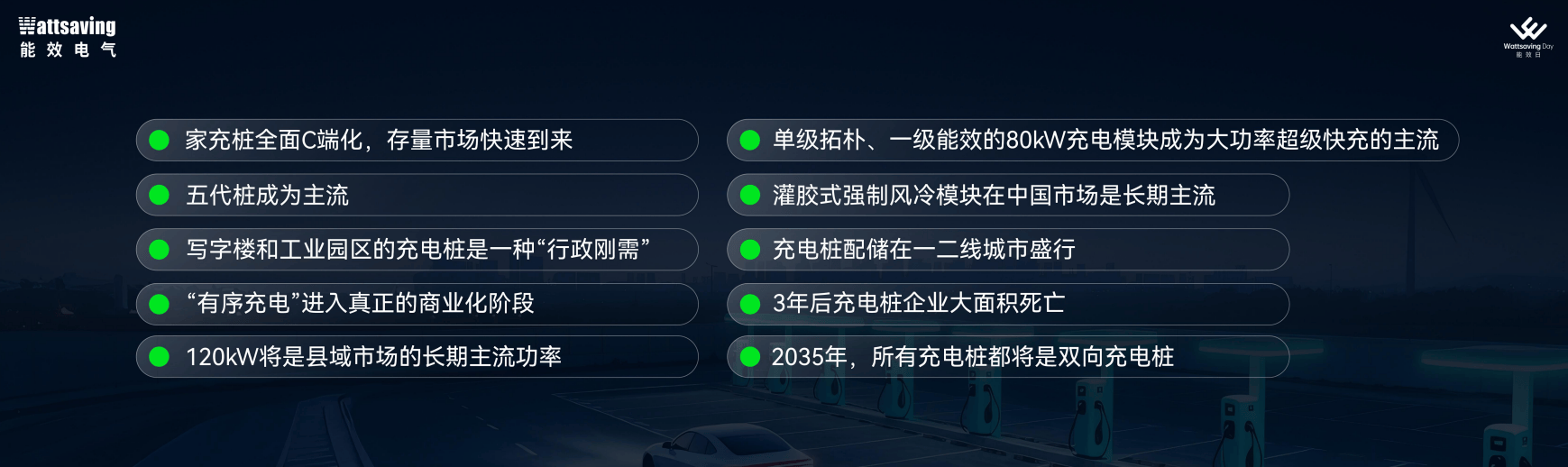

2021年,中国新能源汽车销量首次突破350万辆,同比增长157.6%,渗透率跃升至13.4%。此后三年,这个数字一路狂奔:2022年688.7万辆、2023年949.5万辆、2024年1286.6万辆,2025年预计达1649万辆,渗透率逼近50%。

销量的狂飙掩盖了一个事实:充电桩的“增量红利期”正在收窄,存量时代已经站在门口。

家用充电桩的更新周期大约是五年。以2021年那波爆发式增长为起点,一个简单的算术题摆在行业面前:2026年,仅2021年销售的352万辆新能源车,就将产生超过350万个潜在的替换需求。

能效电气创始人、CEO 汪进进,这位小功率直流标准的牵头起草者算了另一笔账:假设家用桩五年更新换代,2026年开始每年将产生200万台以上的存量市场。“这个数字多少有一点拍脑袋,”他在近期的行业分享中坦言,“但实际规模只会大不会小。”

支撑这一判断的,不只是时间周期。早期家用充电桩的质量问题正在集中暴露。“我自己早期用的一台某品牌家充桩,其实很早就坏了。”汪进进举了这个例子,并非个案——早期产品在功能稳定性、智能化程度上普遍存在短板,当用户从“有桩就行”转向“好用才行”,替换需求便加速释放。

存量市场的逻辑与增量市场截然不同。增量市场可以靠赠品模式、靠车企标配快速铺开;存量市场则需要一台一台地卖给用户,需要品牌认知、渠道能力和服务网络的长期积累。汪进进的判断很直接:“在增量市场阶段成为第一品牌,在存量市场才能活下来,才能活得更好。”

正是基于这一判断,能效电气自2024年起便开始推动代理商布局县域零售市场、启动4S店零售模式、尝试抖音渠道——所有这些动作,都是在为存量市场的到来铺路。

充电模块的技术演进,有一条清晰的时间线元/瓦。华为进入后,价格迅速降至0.18元/瓦。2019年前后,20kW模块逐渐稳定量产。2024年,行业普遍推出40kW模块,不少厂商已进入第二代产品。2025年,60kW模块开始被讨论,但真正成熟的并不多。

汪进进预判,下一站是80kW,而且技术路线将发生切换:单级拓扑将取代两级拓扑成为主流。

目前行业主流充电模块采用两级结构:PFC(有源功率因数校正)加DC/DC变换。单级拓扑则将两级合并为一级,从交流输入到直流输出只通过一个电路完成。

这条路线年前后,行业就曾尝试探索单级拓扑,但当时受限于DSP控制芯片能力,未能实现工程化。如今芯片技术进步,计算能力已远超当年,单级拓扑重新进入商业化视野。

一级能效的价值,在大功率场景下算得清:以400kW充电系统为例,1%的效率提升意味着每小时节省4度电。按0.5元/度、一天充电8小时计算,一年可节省5840元。

能效电气计划在2026年上海展发布自研80kW模块。汪进进同时抛出一个更底层的判断:“未来充电桩企业如果只做整桩、不做模块,是很难长期生存的。”在他看来,模块是充电桩的“芯”,不掌握模块能力,就永远受制于人。

双向充电桩(V2G,Vehicle-to-Grid)正在从概念走向落地,而且时间表已经相当清晰:

2026年,工信部、中电联牵头制定的《双向充放电生态系统接口规范》预计发布,统一能量交互、数据模型与结算规则

2027年,《电动汽车充电设施服务能力“三年倍增”行动方案》要求新增V2G设施超5000个,反向放电量超2000万千瓦时

2030年,发改委、能源局等六部门明确:车网互动实现规模化应用,新能源汽车成为电化学储能体系重要组成

3亿辆是什么概念?如果每辆车配备20kW双向充电桩,总调节能力将达29-35亿千瓦,约为届时非化石能源装机的50%。换句话说,电动汽车不再是电网的“负担”,而是一张庞大的移动储能网。

用户侧的商业闭环也在形成。低谷0.3元/度充电、高峰3元/度放电的峰谷价差,让“零成本用车”不再是空谈。

汪进进对这件事的判断极为笃定:“2035年,所有充电桩都将是双向充电桩,单向充电桩将成为历史。”

能效电气在V2G领域的布局始于2016年。那一年,它获得深圳科创委项目基金,之后历经三年研发、项目验收及长期迭代,2023年实现量产。在汪进进看来,双向桩不是远期概念,而是能源互联网的标配:“每一根双向桩,都是电网的柔性节点、用户的收益入口、城市的能源大脑。”

200万存量市场启动,是渠道能力的考验;80kW模块路线切换,是技术积累的比拼;V2G时间表明确,是战略耐性的验证。

三个趋势叠加,指向同一个结论:2026年是充电桩行业的分水岭,野蛮生长的阶段正在结束,专业能力的时代刚刚开始。

汪进进在十大趋势的最后引用了制造业的一条通律:“从一地鸡毛到无比寂寞。”当热点退潮、洗牌完成,真正留下来的企业,一定是那些在增量市场抢到位置、在技术路线押对方向、在长期布局上足够耐心的玩家。

访问手机站

微信二维码

服务热线