扫一扫咨询详情

全国咨询热线:

0771-3490326

扫一扫咨询详情

全国咨询热线:

0771-3490326联系热线

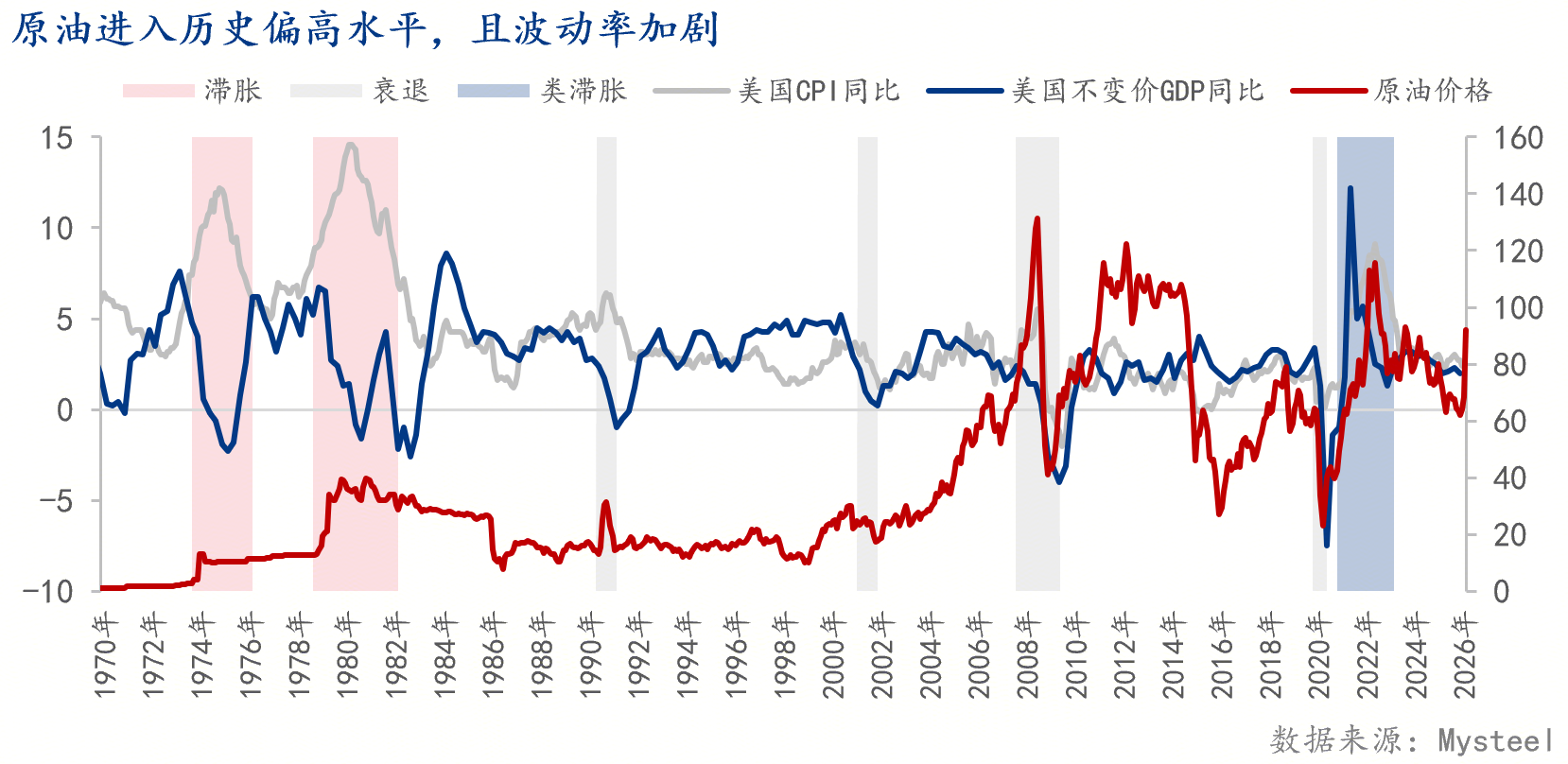

近期美伊冲突局势依旧紧绷,虽然双方在持续接触谈判,但在协议内容上明显存在分歧,主要聚焦于伊朗铀浓缩活动、霍尔木兹海峡通行情况以及黎巴嫩停火问题。地缘冲突引发原油价格持续高企,海内外通胀水平抬升,而在高油价的情况下,新能源汽车性价比提高。本文通过TCO模型测算出油价在超过70美元/桶之后,部分新能源汽车TCO比燃油车更为经济。

具体而言,在70美元/桶的油价下,10–30万元级别纯电车TCO比同级燃油车低1.5–3.2万元。目前地缘政治冲突逐渐常态化的背景下,油价或持续高波动率震荡,短期将加速新能源替代叙事。但需强调的是,新能源替代逻辑强化也离不开技术成熟度的提高,成本竞争力的加强和基础设施配套的完善。同时,从长期来看,建立“多能互补、多元协同”的供应体系成为保障能源安全的基础工程,多品种电力和燃料构建的多元体系也是打破地缘困境的重要契机。

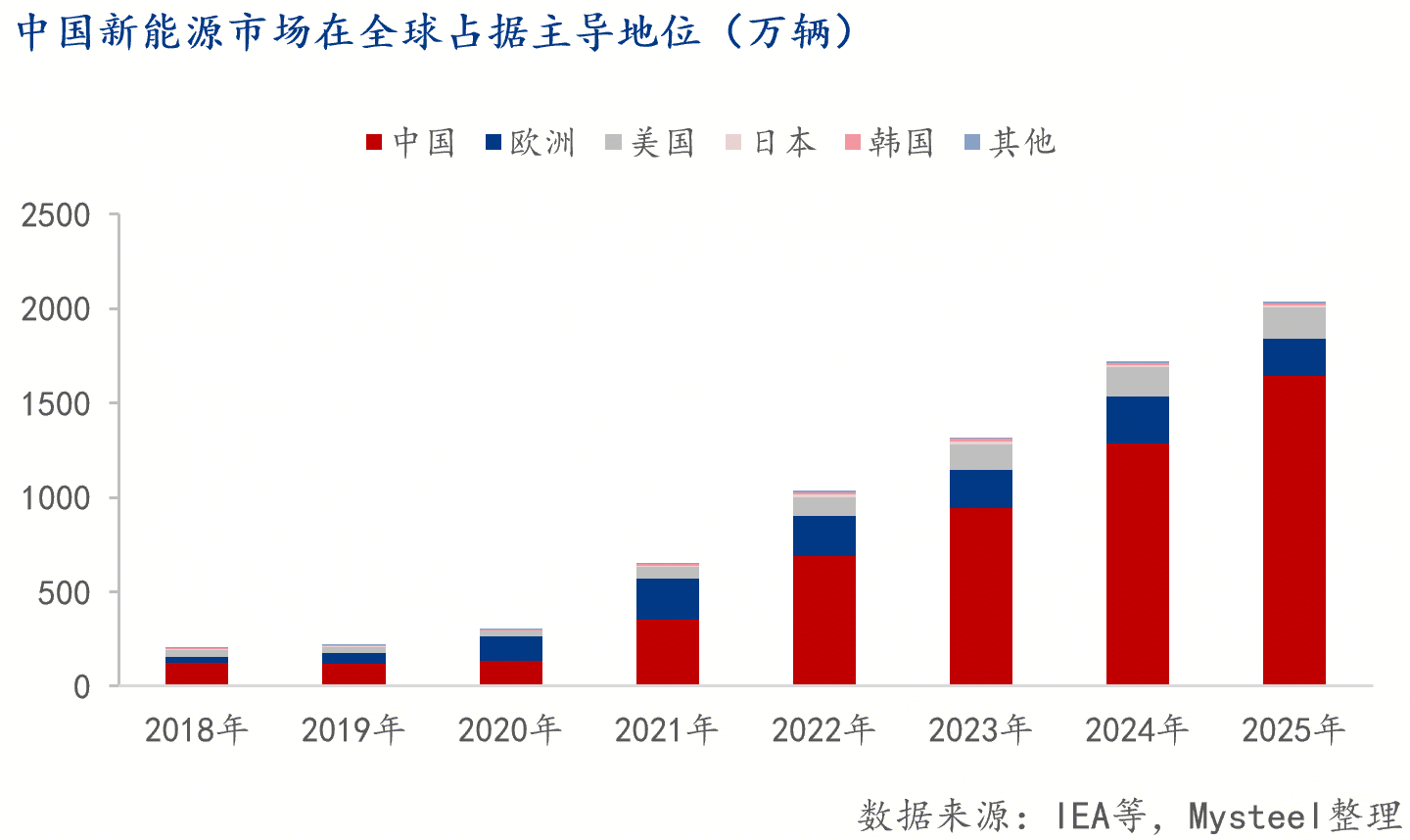

中国已是新能源汽车最大的生产国、消费国和出口国,2025年全年新能源汽车销量1644万辆,全球占比达85.5%。而2025年欧洲的渗透率在25%左右,美国、韩国不及10%,日本仅4%,从全球市场来说,中国新能源汽车产业处于高速发展期。虽然国内来看,新能源汽车产业已从爆发式增长进入平稳增长阶段,但产业在加速全球化布局,以开拓更广阔的发展空间。未来,提高海外市场的市占率成为新能源车企发展的关键支撑。

近期美伊冲突的相关消息不断反复,上周美伊达成两周停火协议之后原油价格回落明显,下跌超11%之后布伦特原油回到90美元区间水平。但周末双方经过21小时的谈判之后,未能达成协议,周一原油价格再度回到100美元区间水平。目前双方在协议内容上明显存在分歧,主要聚焦于伊朗铀浓缩活动、霍尔木兹海峡通行情况以及黎巴嫩停火问题,从当前局面来看,霍尔木兹海峡仍处于封锁状态,21个小时的谈判失败后以色列随即对黎巴嫩发动了袭击。

短期来看,美伊局势依旧紧绷,战事反复下原油价格的波动率也持续加剧,整体价格高位震荡。而相关的原油化工链商品价格波动率也在抬升,由于战事对流动性以及市场抛售情绪的影响,其他商品波动率也有所加大。

事实上,我们认为,即便此次美伊冲突或暂告一段落,但后续美国与古巴、俄乌等等一系列国家之间的谈判还未开始,后续在不确定战事消息是否会反复的背景下,原油价格可能持续处于高波动率状态。

在高油价背景下,中国新能源汽车成为性价比更高的选择。数据显示,3月份澳大利亚电动汽车贷款申请量增加了100%,在邻国新西兰,截至3月22日的那一周,电动汽车的注册量超过了1000辆,较前一周增长了一倍多。日本研究员表示,由于能源成本的上升,日本目前正处于“向电动汽车转型的趋势终于开始全面展开”的阶段。韩国也报告了电动汽车的普及速度加快的情况,称3月份的新车注册量较去年同期增长了一倍多。

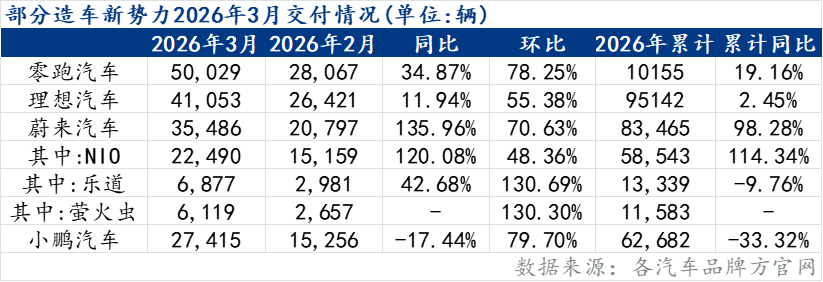

国内来看,4月1日,造车新势力陆续发布3月交付成绩。其中,零跑汽车重返月销5万辆区间,理想汽车、蔚来汽车和小鹏汽车均较上月实现不同程度增长。

基于上述情况,我们只能从定性的角度知道原油价格会提高燃油车的用车成本,从而提高新能源汽车的相对性价比。本文进一步研究,测算出油价在具体的价位中对燃油车用车成本的影响。

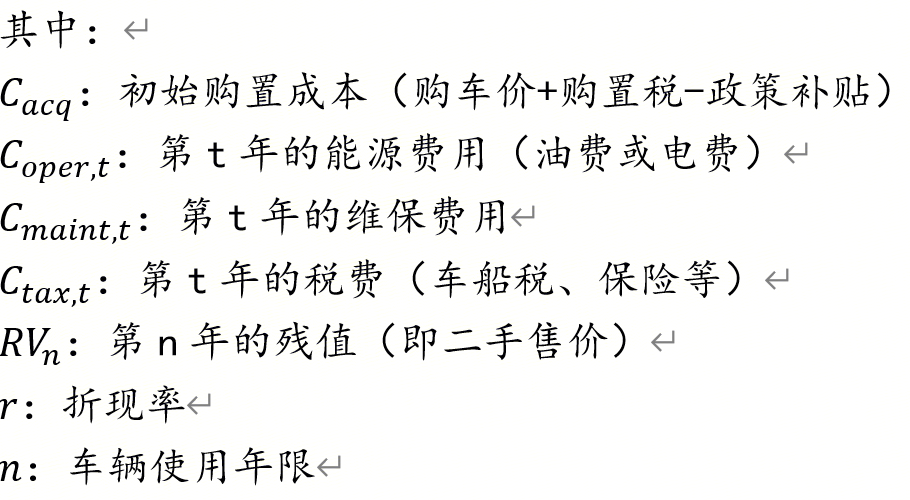

(1)购车环节初始成本:涵盖车辆终端经销商参考价、购置税、上牌费及其他购车相关杂费,还原消费者购车环节的一次性刚性支出;

(2)用车环节年度持续成本:核心为基于车型能耗、年度行驶里程、对应油/电补能价格测算的年度补能费用,同时覆盖车辆保险、燃油车专属养路费等年度固定支出;

(3)车辆残值回收:以5年保值率为核心核算车辆使用周期结束后的剩余价值,最终扣减残值后得出车辆5年使用周期的全量TCO总成本。

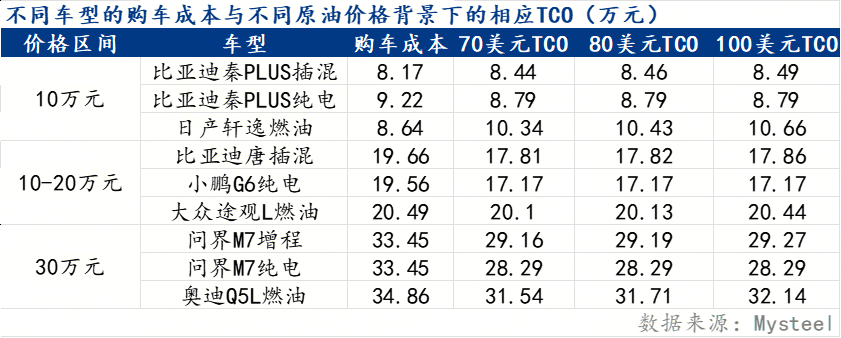

由此我们通过测算汽车全生命周期成本发现,在10 万元、20 万元、30万元级别的主流油电车型中,在 70美元/桶原油价格(对应 92 号汽油 6.9 元/L)的基准情景下,新能源车型较同级别燃油车具备显著的全生命周期成本优势。即若油价超过70美元,新能源汽车较传统燃油车更具性价比。

经计算,在70美元的油价水平下,10万元级别、20万元级别以及30万元级别的纯电车型TCO比燃油车TCO分别便宜1.5万元、2.9万元和3.2万元。

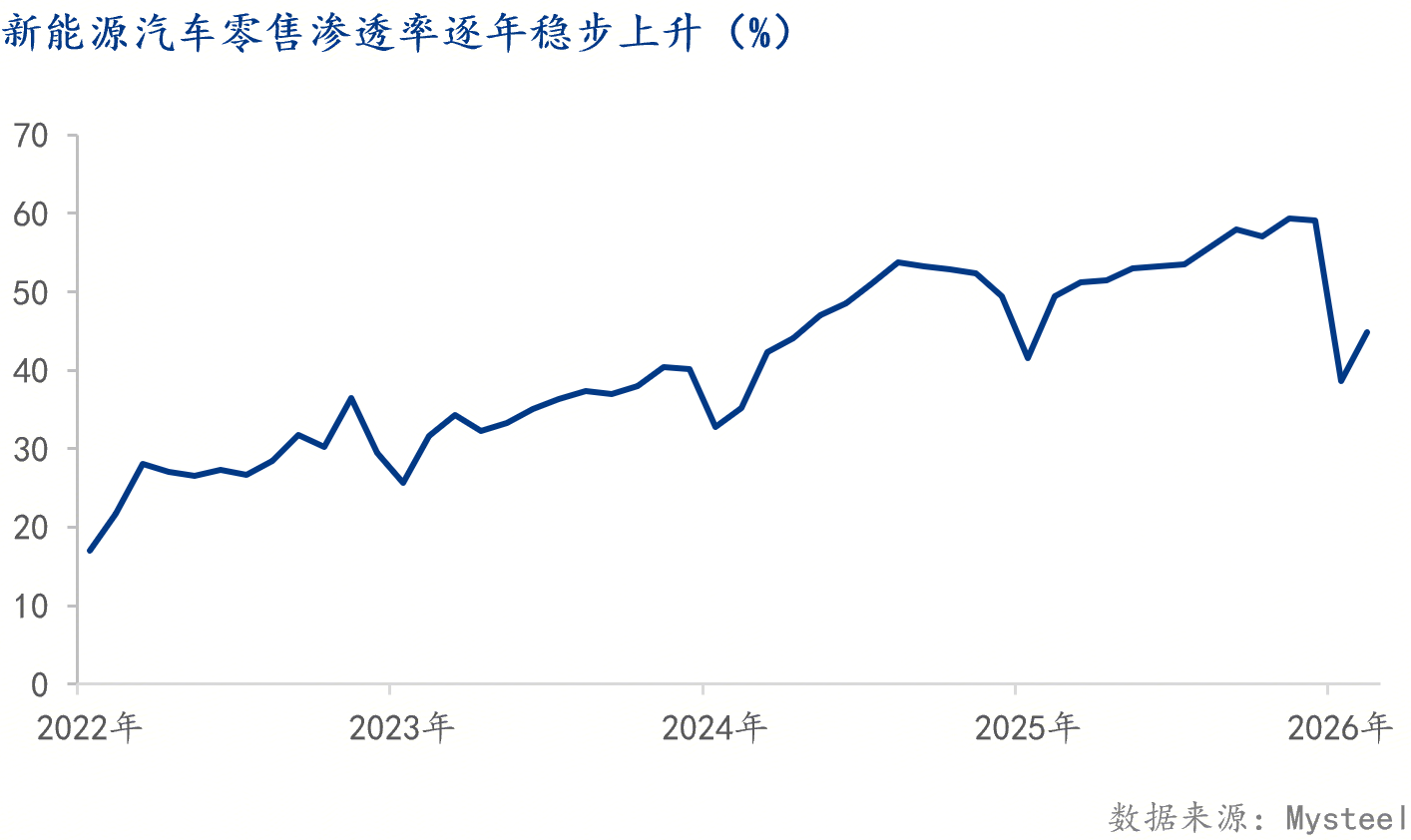

从性价比的角度考虑,如果原油价格持续高位运行,那么新能源汽车的TCO则能低1.5万元-3万元。不过我们也知道,新能源替代叙事已经持续了较长时间,即便原油价格在50-60美元的低位水平区间,新能源汽车在国内的渗透率也从最初的仅17%上升到了目前一度超50%的水平。新能源替代逻辑强化也离不开技术成熟度的提高,成本竞争力的加强和基础设施配套的完善。

从技术的角度来说,新能源不再只是为了环保而妥协的选择,而是更具性能优势的方案,锂电池循环寿命超过5000-10000次,系统效率达90%以上,动力电池单体能量密度突破300Wh/kg,续航从100多公里普遍提升至500公里以上,充电时间从数小时缩短至30分钟。

从成本竞争力的角度来说,新能源汽车也不再仅仅依赖补贴,动力电池包成本已从2010年的$1000/kWh以上降至$100-150/kWh,接近与燃油车“平价”的临界点($100/kWh)。前文也从TCO的角度测算了新能源汽车与燃油车之间的性价比,部分纯电车型已经比燃油车更经济。

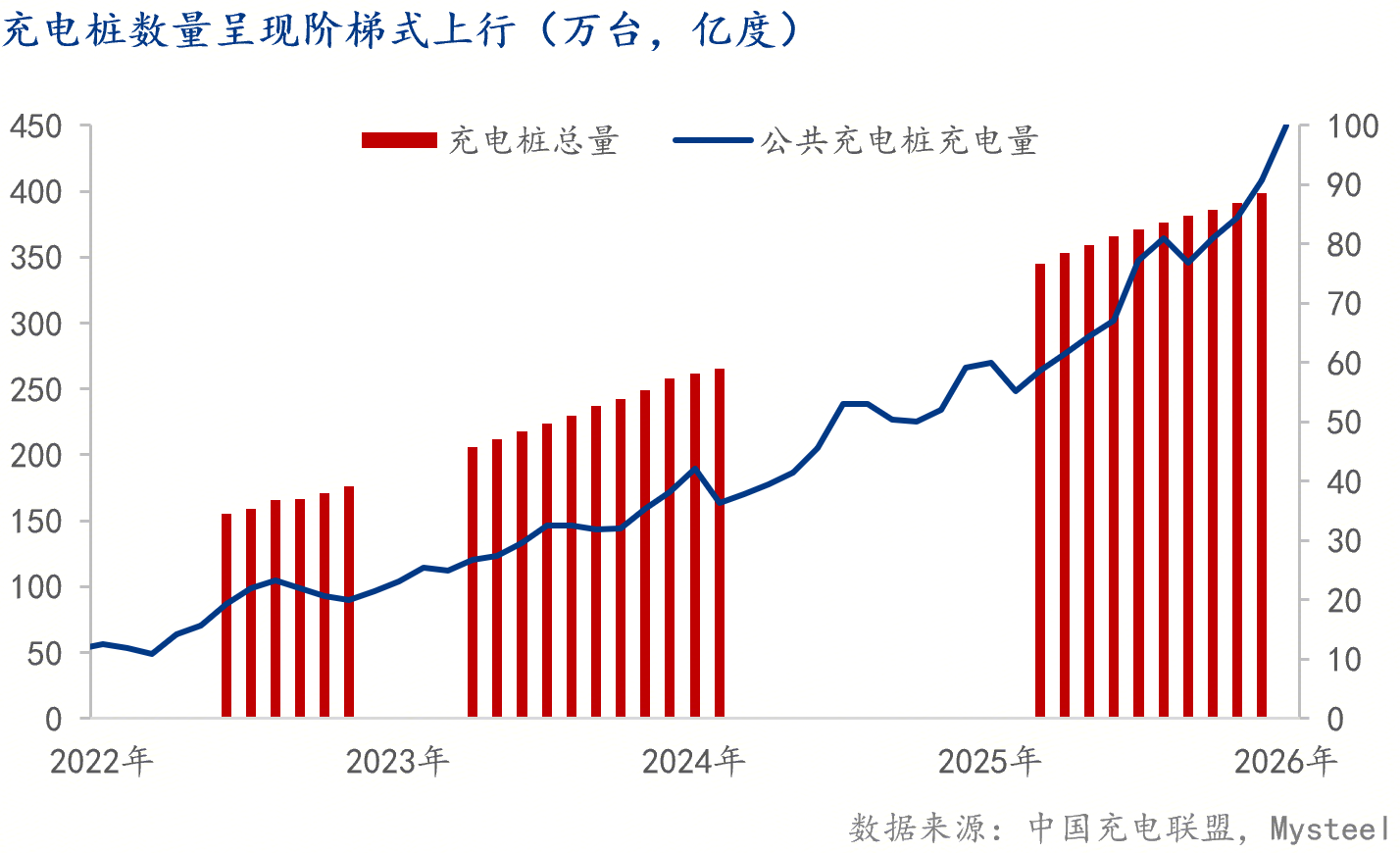

从基础设施配套的角度来说,截至2026年2月底,中国公共充电桩数量为483.4万个。根据中国充电联盟的数据,目前充电桩总数还在阶梯式上行,整体充电量还在加速上行。近年来,在政策支持与与大规模基础设施投资的背景下,中国在充电基础设施建设方面处于全球领先地位。

而此次美伊冲突造成的石油紧张会强化各国新能源的发展,从国家能源安全角度加速新能源对传统能源的替代。国家能源安全是关乎国内能源体系转型和提升国际能源话语权的重要保障,地缘政治冲突、能源市场波动和能源技术变革都在重塑全球能源安全态势,在当下地缘政治冲突越来越常态化的背景下,建立“多能互补、多元协同”的供应体系成为保障能源安全的基础工程。以化石能源为主导的传统能源安全有着难以摆脱的地缘困境,但多品种电力和燃料构建的多元体系是打破地缘困境的契机。

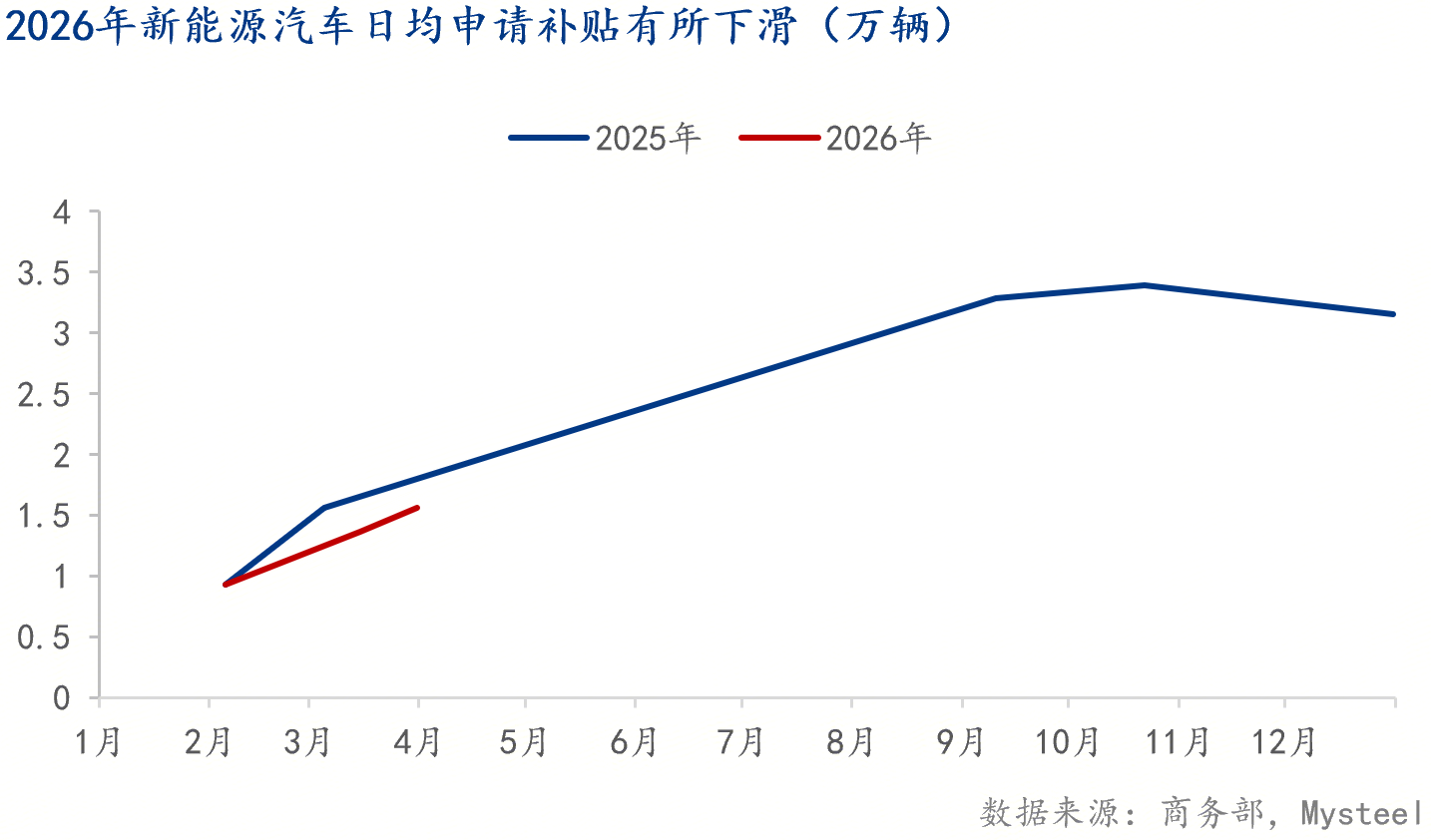

目前中国的新能源汽车行业已从爆发式增长进入平稳增长阶段,并且行业正在从政策驱动向市场驱动的阶段过渡。根据商务部公布的数据来看,2026年3月15日新能源申请补贴数累计突破100万份,但2025年3月5日便突破了100万份,累计同比下滑了14.6%。一方面,2026年春节延迟25天导致购车需求延后,存在数据错位的情况,另一方面,政策调整后补贴力度相对减弱。

事实上,中国已是新能源汽车最大的生产国、消费国和出口国,2025年全年新能源汽车销量1644万辆,全球占比达85.5%,其次是欧洲,全年销量195万辆,量级远低于中国。2025年欧洲的渗透率在25%左右,美国、韩国不及10%,日本仅4%,从全球市场来说,中国新能源汽车产业处于高速发展期。

全球化是中国新能源汽车产业高质量发展的必由之路,产能优化的内在需求、技术升级和产业链升级驱动中国新能源汽车产业全球化布局以谋求更广阔的发展空间。近年来,我国新能源汽车主机厂海外投资在总投资的占比增长迅速,从2014年的5%提升至2024年的61%。

只不过,产业全球化进程也同样伴随着挑战和冲击,例如国际化运营体系不完善、品牌认可度与文化适配度不足、配套设施和服务体系不健全等等,叠加全球贸易保护主义加剧、海外投资与合规难度加大等等外部冲击。未来,在如此复杂的环境下,提高海外市场的市占率成为新能源车企发展的关键支撑。

访问手机站

微信二维码

服务热线