扫一扫咨询详情

全国咨询热线:

0771-3490326

扫一扫咨询详情

全国咨询热线:

0771-3490326联系热线

7月18日,“充电桩一哥”上海挚达科技发展股份有限公司(以下简称挚达科技)再次向港交所呈交了IPO(首次公开募股)申请文件,独家保荐人为申万宏源香港。这是挚达科技于2024年2月、2024年11月两次递表失效后,第三次向港交所递交IPO申请。

根据挚达科技5月13日在中国证监会的备案信息,其拟发行不超过约2062.71万股境外上市普通股并在港交所上市。

与去年11月底呈交的第二份申请文件相比,在最新的这份申请文件中,挚达科技更新了公司2024年全年及2025年一季度的财务数据等。《每日经济新闻》记者注意到,虽然是家用充电桩龙头,但挚达科技2022年—2024年及2025年一季度(以下简称报告期)累计亏损3.36亿元。

挚达科技成立于2010年11月,总部位于上海,主营业务为各类家用汽车充电桩及相关配件,目前约九成的收入来自电动汽车充电产品。

申请文件援引弗若斯特沙利文的资料称,按2022年—2024年家用电动汽车充电桩的销量计,挚达科技位居全球首位;按同期家用电动汽车充电桩的销售额计,公司位列全球第四。此外,按2022年—2024年家用电动汽车充电桩的销量及销售额计,挚达科技在中国均排名第一。

同期,按家用电动汽车充电桩销量计算,挚达科技的中国市场份额达13.6%,全球市场份额达9.0%。挚达科技称,其建立了中国最大的电动汽车充电桩服务网络,截至2025年3月31日,该网络已覆盖全国超过360个城市。

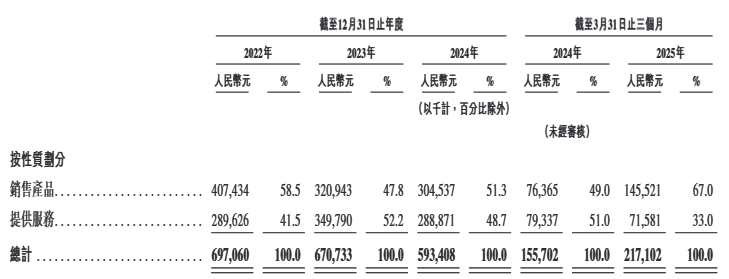

2025年一季度,挚达科技销售产品的营收占比约为2/3,提供服务的营收占比约为1/3。

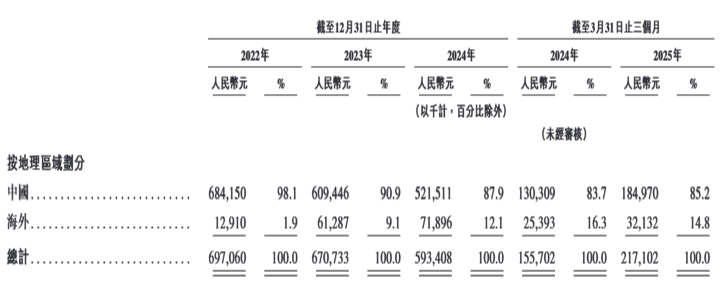

2022年至2024年,挚达科技的营收仍主要来自国内,但国内营收占比已经从2022年的98.1%降至2024年的87.9%。同期,公司海外营收占比从1.9%提升至12.1%。

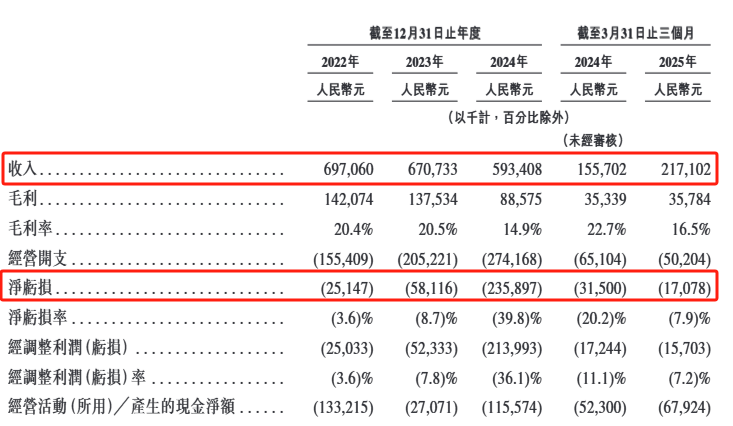

报告期,挚达科技的营收分别为6.97亿元、6.71亿元、5.93亿元和2.17亿元,净亏损分别为2514.7万元、5811.6万元、2.36亿元和1707.8万元。报告期,挚达科技累计亏损3.36亿元。

《每日经济新闻》记者注意到,报告期,挚达科技前五大客户贡献的总收入分别为4.59亿元、4.67亿元、3.33亿元及1.16亿元,分别占公司总营收的65.8%、69.6%、56.1%和53.5%。同期,最大单一客户对挚达科技营收的贡献占比分别为38.3%、32.0%、25.0%和17.0%。

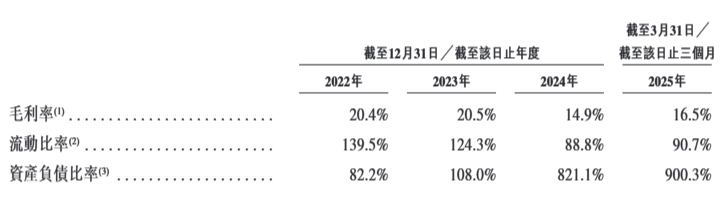

2022年至2024年,挚达科技毛利率分别为20.4%、20.5%和14.9%,总体呈现震荡下行趋势。公司称,这“主要是由于市场存在降价压力,而公司接受降价压力以维持竞争地位”。

挚达科技的大供应商中,有六家同时是公司客户,这些供应商向挚达科技购买智慧家用电动汽车充电桩及配件,用于售后用途。

招股书(申报稿)显示,挚达科技创始人黄志明直接持股28.18%,员工激励平台同笃商贸、同笃智能、同笃科技分别持股15.51%、4.06%和0.28%,黄志明及其控制的该等实体组成公司控股股东集团,合计持股48.03%。

值得一提的是,本次递表前,挚达科技在2024年11月26日完成E轮最新融资,世纪光华、珠海挚鼎立分别以约2000万元、3083万元对价入股,每股成本为55.21元,以此计算公司上市前估值约为29.5亿元。

天眼查显示,早在2014年10月9日,从事汽车零部件销售的中鼎股份便参与了挚达科技的天使轮融资,黄志明以200万元的对价向其转让10%的股份。

中鼎股份的投资并不仅仅是财务投资。2015年1月,二者共同设立挚达中鼎,从事智慧家用电动汽车充电桩及配件的生产,其中挚达科技持股45%。在2020年6月10日股权变更后,挚达科技的持股比例升至70%,中鼎股份持有剩余股权。

早期,乐视汽车也曾以1500万元投资挚达科技。然而,乐视汽车没能等到挚达科技项目成熟,2019年试图自救的贾跃亭以1735万元的对价卖掉了挚达科技的股份,投资三年赚了235万元(不计税费)。

除中鼎股份外,《每日经济新闻》记者深入挖掘挚达科技的申请文件后发现,其与比亚迪关系匪浅。

2022年,比亚迪带着5000万元入股挚达科技。比亚迪也迅速成为挚达科技第一大客户,在比亚迪资金和业务的帮扶下,挚达科技收入规模迅速扩大。

比亚迪2022年入股后,派出董秘李黔作为挚达科技监事,但李黔于2024年2月离职。李黔之后,比亚迪又派出合资管理部投资经理戴灿作为挚达科技的监事。

挚达科技过去几年毛利率震荡下行,跟其与比亚迪的深度“绑定”存在一定的关系。在营收增长最快的2022年,挚达科技毛利率为20.4%,较2019年的26.4%下降6个百分点。公司对于这种下降趋势的解释为,汽车制造商的采购金额大及行业影响力大,能够通过谈判获得更低的价格。

汽车制造商这种强议价能力还体现在付款账期的拉长。挚达科技在申请文件中明确提及,截至2022年末、2023年末、2024年末及2025年一季度末,“我们的平均贸易应收款项周转天数分别为194天、248天、231天及163天。这主要是由于汽车制造商因其采购金额大且行业影响力强,在谈判中通常能争取到更长的结算期及更长的信用期⋯⋯贸易应收款项周转天数的波动及延长,可能会对我们的现金流量及流动资金状况产生重大不利影响”。

高平均账期也导致挚达科技大量资金被客户占用,现金流压力不断加剧。报告期,挚达科技经营活动产生的现金流量净额分别为-1.33亿元、-0.27亿元、-1.16亿元和-0.68亿元。

报告期,挚达科技的资产负债率分别达82.2%、108.0%、821.1%和900.3%,公司称“主要是由于总权益减少,以及根据经营需要调整而增加借款所致”。

挚达科技在申请文件中提及,募投资金除了将用于海外扩张、研发、并购活动等外,还将用作包括营运资金需求在内的一般企业用途。

针对公司过去三年海外营收占比不断提升,是否是因为国内市场“卷”不动,以及公司今年一季度末账面资金已无法覆盖借款缺口的防范措施等问题,7月21日晚间,《每日经济新闻》记者向挚达科技在天眼查上显示的邮箱发去采访请求,截至发稿暂未收到回复。

访问手机站

微信二维码

服务热线